Родина

Касаясь трех великих океанов,

Она лежит, раскинув города,

Покрыта сеткою меридианов,

Непобедима, широка, горда.

Но в час, когда последняя граната

Уже занесена в твоей руке

И в краткий миг припомнить разом надо

Все, что у нас осталось вдалеке,

Ты вспоминаешь не страну большую,

Какую ты изъездил и узнал,

Ты вспоминаешь родину — такую,

Какой ее ты в детстве увидал.

Клочок земли, припавший к трем березам,

Далекую дорогу за леском,

Речонку со скрипучим перевозом,

Песчаный берег с низким ивняком.

Вот где нам посчастливилось родиться,

Где на всю жизнь, до смерти, мы нашли

Ту горсть земли, которая годится,

Чтоб видеть в ней приметы всей земли.

Да, можно выжить в зной, в грозу, в морозы,

Да, можно голодать и холодать,

Идти на смерть... Но эти три березы

При жизни никому нельзя отдать.

Константин Симонов.

Введение

В любви к малой Родине можно выделить, по крайней мере, три уровня

— лирическая ностальгия по местам детства и молодости

— амбиции локального патриотизма («каждый кулик свое болото хвалит»);

— завоеванное в жесткой борьбе с глобальными игроками рынка преимущество реализовать в самом лучшем месте самым эффективным образом свои лучшие способности, знания, навыки и опыт.

Для автора Юг России объединил все три уровня чувств к малой Родине, включая глобальный авторитет банка «Центр-инвест», признанный не только на локальном, но и на глобальных рынках. Поэтому анализ исходной ситуации для разработки Стратегии Юга России проведен не просто с чувством любви и патриотизма, но и с учетом требований глобальных рынков.

Анализ анкет молодежи «Я и Мир в 2030» показал, что будущее молодежь Юга России воспринимает как «любовь к малой Родине + глобальная конкурентоспособность». Аналитики — участники конкурса по обработке анкет — тестировали с помощью разных методов (группировок, графического анализа, анализа финансовых потоков, анализа данных, гистограмм, ранговых корреляций, кластерного анализа, иерархического анализа, анализа таблиц сопряженности, широкого спектра машинных методов визуализации данных) варианты гипотез о дифференциации молодежи по интересам и выбираемым стратегиям. Были выявлены интересные детали, но гипотезы о том, что любят малую Родину одни, а глобально конкурентоспособными хотят быть другие, не нашли своего статистического подтверждения.

При анализе исходных ситуаций для стратегических решений и ресурсы, и цели являются переменными величинами. Поэтому исходным пунктом стратегий-2030 должны быть не стереотипы и стандарты разработчиков, а интересы тех, кто будет реально принимать решения в 2030 году.

К этому времени многие структуры, методы, теории существенно трансформируются. Более того, новому поколению предстоит жить и реализовывать постоянные изменения в условиях непрерывных кризисов. Такая траектория развития станет обыденной, а методы управления непрерывными кризисами станут рутинными. Сказки о светлом будущем навсегда останутся в прошлом, постоянно будут меняться не только наши представления о конечных станции будущего, но и маршруты движения.

В этой связи из опыта предшествующих поколений передать в будущее опыт управления трансформациями: креативных социально ответственных решений сегодняшних проблем в интересах будущих поколений.

Глобальная конкурентоспособность означает, что глобальные рынки выбирают тебя, твои товары и услуги, высоко оценивают твои знания, навыки, опыт в силу их конкурентных преимуществ, а не за счет политических интриг. Но, в свою очередь, глобальная конкурентоспособность дает право выбора лучших условий для приложения своих способностей и возможностей. В глобальной конкурентной борьбе Юг России уже выиграл благодаря своему геополитическому положению, климату, природному потенциалу, диверсифицированной экономике и неистребимому духу предпринимательства. Для тех, кто вырос на Юге России, любовь к малой Родине — это еще и знание региональных рисков, эффективное управление которым становится дополнительным преимуществом при любой глобальной конкурентоспособности.

Зафиксированные в анкетах желания жить, работать и учиться одновременно и дома, на Юге России, и в других странах и регионах, заниматься разными видами деятельности и в разном социальном статусе, комбинировать собственные желания с возможностями государства и участников рынка в решении различных проблем требуют: креативного анализа исходной ситуации, тенденций развития, поиска допустимых компромиссов желаний и реальных возможностей для их согласования с трансформациями на основе использования новых технологий для реализации намеченной картины будущего в 2030 году.

Эта книга посвящена решению первой задачи: анализу исходной ситуации в развитии Юга России и глобальных рынков, — и может использоваться как база для дальнейших размышлений и дискуссий. Предыдущее издание обобщило методические рекомендации генерации креативных решений. Обзор лучших мировых практик в разрезе основных видов деятельности будет подготовлен в рамках конкурса, организованного банком «Центр-инвест» и Советом ректоров Юга России.

Для подготовки обзоров лучшей мировой практики в рамках объявленного конкурса в данной книге представлен анализ в разрезе основных видов экономической деятельности на основе общедоступных данных текущего состояния экономики регионов Юга России, Российской Федерации и отдельных стран мира. Межрегиональные сравнения (GAP — анализ) позволяют увидеть основные различия и потенциал роста региона, сильные и слабые стороны (SWOT-анализ) в каждом виде деятельности, основные тенденции и взаимосвязи в развитии секторов экономики (анализ трендов и взаимосвязей), межотраслевые проблемы развития Юга России.

Для лучшей сопоставимости большого объема данных показатели представлены:

— в процентах к соответствующему уровню, к Российской Федерации (это дает возможность оперативно пересчитывать значения показателей для разных вариантов федеральных стратегий),

— в удельных показателях на душу населения, на площадь территории (это позволяет очищать данные от эффекта «масштаба»),

— в целом по Югу России, федеральным округам и отдельным субъектам: Ростовская область, Краснодарский край, Волгоградская область и Ставропольский край.

Сопоставление долей разных субъектов дает представление об их масштабах относительно друг друга, а также позволяет оценить их удельную эффективность в каждом субъекте. Для других регионов анализ легко сделать аналогичным образом, а предлагаемые методы анализа исходной ситуации можно использовать при разработке стратегий и для других субъектов, и для муниципальных образований.

Уже первые обсуждения с молодежью проблем разработки стратегии «Я и Мир в 2030» заставили вспомнить несколько примеров из личного опыта.

Case study 1. Мне часто говорили фразу: «Не задавай дурацких вопросов!». Только однажды объяснили: «Ты приходишь и задаешь дурацкие вопросы, но через неделю всем становится ясно, что кроме тебя никто в мире на эти вопросы не ответит».

Case study 2. Чтобы обсудить свой проект с руководством, мне пришлось целый день ожидать в приемной. Все это время я в очередной раз прокручивал в голове свои аргументы и возможные возражения… Когда поздно вечером секретарь торжественно объявила: «Вас сейчас примут», я ответил: «Спасибо, я уже все решил сам».

Case study 3. В студенческие годы сверх учебной программы я самостоятельно изучил модель межотраслевого баланса и меня пригласили участвовать в разработке стратегии развития Северного Кавказа. Причастность к большой работе вместе с талантливыми учеными, крупными руководителями позволила в дальнейшем уверенно браться за разработку крупных государственных и международных программ.

Из этих примеров вытекают рекомендации: 1) не бойтесь ставить дурацкие вопросы, 2) к начальству ходите не с вопросами, а с решениями, 3) даже занимаясь мелкими вопросами, решайте крупные проблемы.

«…неизбежно произойдёт реструктуризация целых отраслей, обесценятся многие производства и активы, изменится спрос на профессии и компетенции, обострится и конкуренция как на традиционных, так и на формирующихся рынках.»

«К середине следующего десятилетия, уважаемые друзья, мир, совершенно очевидно, будет совершенно другим. Не замечать, игнорировать происходящие процессы — значит оказаться на обочине развития. А чтобы быть лидерами, нужно самим формировать эти изменения.»

В.В. Путин, С-Петербург, 17 июня 2016

Трансформация развития

На смену традиционной модели развития («от простого к сложному», «от низшего к высшему», «в результате единства и борьбы противоположностей», «отрицания отрицания» и «перехода количества в качество») в окружающем нас мире:

— изменения происходят со скоростью, которая не позволяет даже фиксировать устойчивые этапы развития;

— внешние вызовы требуют быть не просто в тренде или в авангарде, а в постоянной полной боевой готовности, причем, неизвестно к чему;

— вместе пошагового перехода на основе «дорожной карты» приходится оперативно менять и цели, и пути движения;

— постоянные изменения становятся непрерывным процессом;

— способность быстро принимать креативные решения становятся стандартными требованиями к квалификации специалиста;

— технологические и социальные трансформации требуют не просто замены одной социальной элиты на другую, а постоянной готовности к изменениям вокруг и внутри себя;

— на смену ключевых индикаторов бизнес-планов и стратегий приходится использовать описание бизнес-моделей, которые обеспечивают принятие устойчивых решений для вызовов сегодняшнего дня в интересах будущих поколений.

Смена моделей развития носит глобальный характер, что уже потребовало ребрендинга конкурса устойчивого развития FT/IFC на основе формулы Transformational Business: Sustainable Solutions to Today’s Development Challenges (Трансформационный бизнес: Устойчивые решения для вызовов сегодняшнего развития). Появились учебные пособия по управлению трансформациями, основанные на призывах «Вообразить самому, Вовлечь всех, Трансформировать все и Оптимизировать результат». (Envision, engage, transform, optimize).

Современная бизнес-модель предполагает не получение сиюминутной прибыли, а воспроизводство (даже в случае игры на бирже, компьютере, скачках или в казино) бизнес-процессов трансформации материальных, трудовых, финансовых, интеллектуальных ресурсов, окружающей и социальной среды на основе долгосрочного видения, управления рисками и возможностями. Реализовать такую модель возможно, если:

— ориентироваться не на процентные, а порядковые изменения эффективности в результате использования новых технологий и креативных организационно-управленческих решений;

— не фетишизировать целевые показатели ключевых индикаторов, добиваясь их достижения любой ценой, а иметь возможность на каждом этапе, в каждой новой точке сохранять способность к воспроизводству;

— не «покупать и продавать», а реально управлять рисками, перекладывая это управление в издержки, а не в манипулирование ставками кредитования;

— быть готовым изменить индикаторы бизнес-плана и стратегии, организационну структуру, методы принятия решений, правила ведения бизнеса и теоретические взгляды на его развитие;

— концентрировать свое внимание не на конечной цели, а на трансформациях, которые необходимы для достижения этой цели, включая технический, финансовый и социальный инжиниринг;

— рассматривать свой бизнес как часть экосистемы — минимального набора ресурсов и участников, обеспечивающих непрерывное воспроизводство бизнеса в условиях постоянных перемен.

Бессмысленно проводить «объективный» анализ исходной ситуации только для констатации уже сложившейся ситуации. Трансформационный анализ текущего состояния требует креативного взгляда на существующие связи и пропорции и готовности к изменениям этих связей, сбалансированным и пропорциональным даже в условиях самых кризисных внешних и внутренних вызовов. Именно такой подход использован для анализа исходной ситуации в экономике Юга России на основе представленных Росстатом данных социально-экономического развития регионов России.

Юг России: глобальная конкурентоспособность в трансформациях

3.1. Геополитическое положение и климат: жемчужина России. До Сочинской зимней олимпиады 2014 года для позиционирования Юга России участникам международных форумов приходилось использовать самые разные образы и слоганы:

— «Юг России — это северная граница Соединенных Штатов Америки»;

— «Юг находится на широте Вены и Парижа»;

— «Юг России лежит на пресечении транспортных потоков Европы и Урала, Черного и Белого морей»;

— «Юг России — северная ветка Великого шелкового пути»;

— «Юг играет в России ту же роль, что страны БРИКС в глобальной экономике»;

— «Юг — модель будущей экономики России: диверсифицированной по видам деятельности и предпринимательским духом».

Зарубежные гости, посетив южные города, уже сами говорили: «Если Москва — центр, то Юг — жемчужина России». В 2010 году журналисты лондонского офиса Bloomberg, месяцами рассказывавшие о негативных трендах в мире, после моего интервью в прямом эфире об оптимизме в кризис предпринимателей Юга России битком набились в комнату для гостей с одним вопросом: «Юг России — это где? Профессор, запишите адрес!». Общение с журналистами подарило мне оригинальную версию термина инвестиционной привлекательности: «инвест-апильность Юга России».

Таблица 3.1. Географическая широта столиц и административных центров

| Австрия | Франция | Канада | РФ* | ЮФО* | СКФО* | КК* | ВО* | РО* | СК* |

| 48º | 48º | 45º | 55º | 47º | 43º | 45º | 48º | 47º | 45º |

* Здесь и далее: РФ — Российская Федерация, ЮФО — Южный и СКФО — Северокавказский федеральные округа, КК — Краснодарский край, ВО — Волгоградская область, РО — Ростовская область, СК — Ставропольский край

Средняя температура на Юге примерно на 5 градусов выше, чем в Москве, что бывает критичным для выращивания отдельных сельхозкультур, создает более комфортные условия для жизни («теплее, чем в Москве, но прохладнее, чем в Дубае»). На сравнительно небольшой площади присутствуют все природные ландшафты: от пустынь, степей до альпийских лугов, заснеженных гор и субтропиков. Благоприятный температурный режим дополняют умеренные осадки, малые реки и водоемы. Конечно, смена засушливых и дождливых лет доставляет немало хлопот и рисков, но в целом географическое положение, природа и климат Юга России составляют важную часть глобальной конкурентоспособности региона в трансформационном развитии.

Таблица 3.2. Средняя месячная температура воздуха и количество осадков

| Москва | ЮФО | СКФО | КК | ВО | РО | СК | ||

|---|---|---|---|---|---|---|---|---|

| Температура воздуха | январь | –10 | –6 | –3 | 0 | –7 | –6 | –4 |

| июль | +18 | +23 | +21 | +23 | +23 | +23 | +20 | |

| Количество осадков | январь | 36 | 40 | 26 | 84 | 32 | 42 | 35 |

| июль | 90 | 45 | 67 | 63 | 39 | 49 | 79 |

3.2. Население: в тесноте, но не в обиде. На Юге России на 3,5% территории Российской Федерации проживает более 16% жителей страны: то есть плотность населения в регионе в 5 раз выше, чем в среднем на бескрайних просторах России. В четырех выделенных в таблице субъектах: Краснодарском, Ставропольском краях, Волгоградской, Ростовской областях проживает 2/3 населения Юга России. Различие между совокупной долей Северо-Кавказского федерального округа (СКФО) и Ставропольским краем характеризует долю 6 республик Северного Кавказа: Дагестана, Ингушетии, Кабардино-Балкарии, Карачаево-Черкессии, Северной Осетии — Алании и Чечни. Аналогичным образом разница между показателями Южного федерального округа (ЮФО) и выделенными тремя субъектами отражает долю, приходящуюся на Адыгею, Калмыкию и Астраханскую область. Сравнивая долю региона в численности и площади каждого субъекта, можно увидеть, что, например, плотность проживания населения на Кубани и в Чечне в 9 раз выше, чем в среднем по России, и совпадает со средними значениями по Югу у Ростовской области и Ставрополья.

Население Юга России — это уникальный состав разных культур, традиций, вероисповеданий, темперамента. Многообразие национальных особенностей и исторический опыт их взаимодействия, общность южного менталитета — важное конкурентное преимущество для трансформационного развития.

Таблица 3.3. Основные характеристики субъектов Юга России

| Показатели, в % к РФ | РФ | Юг | ЮФО | СКФО | КК | ВО | РО | СК |

|---|---|---|---|---|---|---|---|---|

| Площадь территории | 100 | 3,5 | 2,5 | 1,0 | 0,4 | 0,7 | 0,6 | 0,4 |

| Численность населения | 100 | 16,2 | 9,6 | 6,6 | 3,7 | 1,7 | 2,9 | 1,9 |

| Основные фонды в экономике | 100 | 8,8 | 6,4 | 2,4 | 2,9 | 1,2 | 1,4 | 0,9 |

| Валовой региональный продукт 2013 (ВРП) | 100 | 9,0 | 6,5 | 2,5 | 3,0 | 1,1 | 1,7 | 0,9 |

| Объем отгруженных товаров собственного производства выполненных работ и услуг собственными силами по видам деятельности | ||||||||

| Добыча полезных ископаемых | 100 | 2,1 | 1,9 | 0,2 | 0,2 | 0,4 | 0,2 | 0,1 |

| Обрабатывающие производства | 100 | 7,1 | 6,1 | 1,0 | 2,2 | 1,9 | 1,7 | 0,6 |

| Производство и распределение электроэнергии, газа и воды |

100 | 8,8 | 6,3 | 2,6 | 2,1 | 1,3 | 2,3 | 1,5 |

| Сельскохозяйственные угодья | 100 | 19,9 | 14,5 | 5,5 | 2,1 | 4,0 | 3,9 | 2,6 |

| Продукция сельского хозяйства: | 100 | 23,0 | 15,1 | 7,9 | 6,6 | 2,5 | 4,4 | 3,4 |

| — растениеводства | 100 | 28,0 | 19,8 | 8,2 | 9,3 | 3,4 | 5,8 | 4,6 |

| — животноводства | 100 | 17,7 | 10,2 | 7,6 | 3,8 | 1,6 | 3,0 | 2,2 |

| Ввод в действие общей площади жилых домов, тыс. м2 |

100 | 16,9 | 10,9 | 6,0 | 5,7 | 1,3 | 2,8 | 1,5 |

| Объем работ, выполненных по виду деятельности «Строительство» |

100 | 13,7 | 9,6 | 4,1 | 5,2 | 1,0 | 2,4 | 1,1 |

| Оборот розничной торговли | 100 | 14,2 | 9,1 | 5,1 | 4,1 | 1,2 | 2,9 | 1,8 |

| Инвестиции в основной капитал | 100 | 8,8 | 6,3 | 2,6 | 2,1 | 1,3 | 2,3 | 1,5 |

| Экспорт | 100 | 4,4 | 4,1 | 0,3 | 2,0 | 0,9 | 1,0 | 0,2 |

| Импорт | 100 | 4,6 | 3,9 | 0,7 | 1,8 | 0,6 | 1,2 | 0,3 |

Чтобы представить более рельефно особенности регионов, проведем следующие преобразования: разделим все показатели на долю населения каждого региона. Такая трансформация данных позволяет очистить от эффекта «масштаба» и сравнить их значения относительно среднедушевых значений по Российской Федерации.

Таблица 3.4. Основные характеристики субъектов Юга России, в расчете на душу населения

| Показатели, в % к РФ | РФ | Юг | ЮФО | СКФО | КК | ВО | РО | СК |

|---|---|---|---|---|---|---|---|---|

| Площадь территории | 100 | 22 | 26 | 15 | 11 | 41 | 21 | 21 |

| Основные фонды в экономике | 100 | 54 | 67 | 36 | 78 | 71 | 48 | 47 |

| Валовой региональный продукт 2013 (ВРП) | 100 | 56 | 68 | 38 | 81 | 65 | 59 | 47 |

| Объем отгруженных товаров собственного производства выполненных работ и услуг собственными силами по видам деятельности | ||||||||

| Добыча полезных ископаемых | 100 | 13 | 20 | 3 | 5 | 24 | 7 | 5 |

| Обрабатывающие производства | 100 | 44 | 64 | 15 | 59 | 112 | 59 | 32 |

| Производство и распределение электроэнергии, газа и воды |

100 | 54 | 66 | 39 | 57 | 76 | 79 | 79 |

| Сельскохозяйственные угодья | 100 | 123 | 151 | 83 | 57 | 235 | 134 | 137 |

| Продукция сельского хозяйства: | 100 | 142 | 157 | 120 | 178 | 147 | 152 | 179 |

| — растениеводства | 100 | 173 | 206 | 124 | 251 | 200 | 200 | 242 |

| — животноводства | 100 | 109 | 106 | 115 | 103 | 94 | 103 | 116 |

| Ввод в действие общей площади жилых домов, тыс. м2 |

100 | 104 | 114 | 91 | 154 | 76 | 97 | 79 |

| Объем работ, выполненных по виду деятельности «Строительство» |

100 | 85 | 100 | 62 | 141 | 59 | 83 | 58 |

| Оборот розничной торговли | 100 | 88 | 95 | 77 | 111 | 71 | 100 | 95 |

| Инвестиции в основной капитал | 100 | 54 | 66 | 39 | 57 | 76 | 79 | 79 |

| Экспорт | 100 | 27 | 43 | 5 | 54 | 53 | 34 | 11 |

| Импорт | 100 | 28 | 41 | 11 | 49 | 35 | 41 | 16 |

После преобразования более наглядным стало отставание Юга России от средних значений по стране в оснащённости основными фондами (почти вдвое), развитии промышленности (особенно в республиках Северного Кавказа), масштабах инвестиций, внешнеторговом обороте. Зато более впечатляюще смотрится роль Юга России в сельхозугодиях, производстве продукции растениеводства и животноводства. Отставание от средних данных по стране не очень существенное в объемах торговли, строительства, а масштабы жилищного строительства показывают реальность достижения средних показателей по стране.

С голоду на Юге не умрешь, но для конкурентоспособности на глобальном и национальном рынках нужна серьезная трансформация всей экономики!

Особенность трансформационного анализа исходной ситуации в том, что отставания от средних данных рассматриваются как потенциальные направления развития Юга России, а имеющиеся преимущества — как источник реализации этих направлений: высокоэффективное сельское хозяйство способно не только накормить страну, но и стать базой для собственной модернизации и трансформации всего Юга России.

3.3. Труд, доходы и расходы населения: плохо работаем, мало зарабатываем, или много тратим? Отставание от среднероссийских показателей в выработке, доходах и расходах требуют ответа на вопрос об источниках роста и эффективности экономики Юга России. В скобках к каждому показателю приведем данные изменения каждого показателя относительно 2005 года. Как и все «догоняющие» показатели, темпы изменения снижаются по мере достижения среднего уровня по стране, но и такое замедление — еще один повод для поиска новых источников и импульсов роста.

Таблица 3.5. Денежные доходы и расходы населения субъектов Российской Федерации (в скобках — изменение относительно 2005 года)

| Показатели, в % к РФ | РФ | ЮФО | СКФО | КК | ВО | РО | СК |

|---|---|---|---|---|---|---|---|

| Среднедушевые денежные доходы населения (в месяц, руб.) | 100 | 88 (+16) | 75 (+18) | 104 (+35) | 69(–4) | 84 (+6) | 78 (+15) |

| Среднемесячная номинальная начисленная заработная плата работников организаций (руб.) | 100 | 75 (+2) | 64 (+9) | 79 (+4) | 70(–2) | 73 (+4) | 70 (+6) |

| Потребительские расходы в среднем на душу населения (в месяц, руб.) | 100 | 94 (+13) | 75 (+14) | 112 (+25) | 72(–4) | 92 (+6) | 90 (+14) |

| Валовой региональный продукт на душу населения (руб.) | 100 | 67 (+14) | 38 (+7) | 80 (+22) | 63 (+1) | 58 (+10) | 46 (+3) |

На Юге России от средних показателей по стране больше всего (на треть!) отстают масштабы среднедушевого производства ВРП, отставание в средней зарплате (четверть) меньше, отставание (чуть более 10%) в среднедушевых доходах невелико, а в среднедушевых расходах (6%) — незначительно. Пример Краснодарского края убедительно показывает, что именно опережающий рост производства (на 22%) по сравнению с заработной платой (+4%) дает возможность увеличить и денежные доходы (+35%) и денежные расходы (+25%) населения.

Для конкурентоспособности в масштабах России надо развивать виды деятельности, позволяющие получать достойный доход населению и удовлетворять спрос россиян в продуктах питания, укреплении здоровья, отдыхе, туризме и спорте.

Популярность Краснодарского края, огромные инвестиции для проведения Зимней Олимпиады в Сочи, потребовавшие развития инфраструктуры, сыграли свою позитивную роль. Забегая вперед, следует отметить, что все эти факторы легли на подготовленную почву, связанную с развитием частного бизнеса, созданием малых и средних, но эффективных предприятий со скромным ростом оплаты труда. Природно-климатические факторы, связанные с развитием сельского хозяйства, сыграли также свою положительную роль, но Кубань активно проводит диверсификацию своей экономики, создавая инфраструктуру для оздоровления, отдыха, туризма, что приводит к росту расходов гостей на территории края.

Такие же и близкие возможности для исправления существующих отставаний от средних показателей по стране есть и в других регионах Юга России. Трансформации должны носить комплексный характер и включать трансформацию производств основных видов деятельности, трансформацию инфраструктуры, социальной сферы и институциональных преобразований в направлении роста частной инициативы.

Тот факт, что среднедушевые доходы на Юге растут быстрее среднемесячной зарплаты — это не столько результат социальных выплат, но в большей степени эффект развития собственного бизнеса.

Большой резерв роста на Юге и производительности, и доходов, и расходов населения — это использование преимуществ в отставании (backward advantages). Освоив новые правила игры в российской экономике (государственные программы, приоритетные национальные проекты, накопленный опыт работы в рыночных условиях) Юг России уверенно догоняет средний уровень по стране, грамотно используя свои преимущества. Нужен прорыв в освоении новых технологий, обзор которых должны представить участники конкурса.

3.4. Диверсифицированная экономика Юга — модель для будущей России. При относительно равных долях в создании добавленной стоимости обрабатывающих производств, торговли, транспорта и связи как на Юге, так и в среднем по Российской Федерации, главное различие в структуре видов деятельности связано с тем, что в экономике России доминирует добыча полезных ископаемых (свыше 10%), а на Юге ведущую роль играет сельское хозяйство (тоже более 10%). Нельзя однозначно сказать, что рынок энергоресурсов менее волатилен, чем рынок сельхозсырья, но современные глобальные тренды направлены на:

— масштабное внедрение энергоффективных технологий, и, соответственно, снижение спроса на энергоресурсы;

— ликвидацию голода и бедности, что повышает спрос на продукты питания.

В каждой из этих отраслей стоит задача повышения эффективности производства, удлинение цепочек создания стоимости и более глубокой переработки, но продукция сельского хозяйства ближе к конечному потребителю, а это, кроме прочего, означает более глубокую конкурентоспособность экономики Юга России в условиях грядущих трансформаций.

Далее, созданная на Юге строительная индустрия (доля в ВРП свыше 10% при среднероссийском значении около 7%) уже является конкурентным преимуществом для дальнейшего развития региона в любом направлении, не только в связи с проведением Олимпийских игр. Жилье на Юге России остается особенно привлекательным для жителей регионов с более суровым климатом, участников специальных программ ипотеки для военнослужащих. Транспорт и связь Юга России (10% ВРП), производство и распределение электроэнергии, газа и воды (в Ростовской области — 4,9% ВРП, в Ставропольском крае — 5,6% ВРП) играют важную роль в экономике региона, находящемся на перекрёстке важнейших торговых путей трубопроводного транспорта. Гостиничное хозяйство (в Краснодарском крае — 15% ВРП) и здравоохранение (в Ставропольском крае — 8% ВРП) отражают преимущество Юга России как рекреационного региона. Операции с недвижимостью, финансовая деятельность в структуре ВРП Юга России примерно на треть меньше, чем в среднем по стране, что отражает приоритет развития в регио- не реального сектора экономики по сравнению со спекулятивным. Такая особенность требует, в то же время, создания устойчивых механизмов финансирования инвестиций, обеспечивающих трансформации реального сектора.

На Юге России для любого бизнеса найдется место, любой новый бизнес может опереться на существующие цепочки своих связей с производителями и потребителями.

Таким образом, Юг России, используя свои конкурентные преимущества природно-климатических условий и географического положения для развития сельского хозяйства, туристско-рекреационных услуг, просто комфортного проживания, развитии транспортной инфраструктуры, располагая достаточно мощной строительной индустрией и сырьевой базой для производства стройматериалов, развитой социальной инфраструктурой, и не обременённый рисками спекулятивных операций и добычей энергоресурсов может служить моделью будущей диверсифицированной экономики Российской Федерации.

3.5. Предпринимательский дух и бизнес-климат. Юг всегда находился на пересечении торговых путей, развивался, впитывая в себя традиции предпринимательства разных стран и народов, успешно осваивал лучшую мировую практику. В современной России более 85% предприятий и организаций формально называются частными, но государство активно участвует в управлении экономикой. Число муниципальных предприятий и организаций, реализующих функции местного управления, не сильно отличается от среднего уровня по России.

Число частных предприятий на душу населения Юга существенно уступает средне- российским показателям. Но, в условиях возрастания роли государства в экономике предприниматели Юга России стремятся сохранить себя до лучших времен: удельные показатели числа индивидуальных предпринимателей на Юге в 1,3–1,5 раза превышают средние значения по стране.

У южан дух предпринимательства в традициях, в мышлении и в конкретных действиях по быстрой адаптации к трансформациям рынка.

Заслуживает внимания и тот факт, что в Ростовской области, на Ставрополье роль предприятий среднего бизнеса выше средних показателей: за короткую оттепель реформ многие южане смогли поставить на ноги свой собственный бизнес. При общем интересе к иностранным инвесторам предприниматели Юга стараются сами локализовать лучшую мировую практику. Привлекательность Юга России у общественных и религиозных организаций не сильно, но уступает средним показателям по России.

Таблица 3.6. Распределение предприятий и организаций по формам собственности, на душу населения

| Показатели, в % к РФ | РФ | Юг | ЮФО | СКФО | КК | ВО | РО | СК |

|---|---|---|---|---|---|---|---|---|

| Распределение предприятий и организаций по формам собственности | ||||||||

| Всего предприятий и организаций | 100 | 57 | 68 | 42 | 78 | 65 | 62 | 63 |

| В том числе по формам собственности: | ||||||||

| — государственная | 100 | 91 | 80 | 108 | 65 | 94 | 76 | 84 |

| — муниципальная | 100 | 100 | 100 | 100 | 92 | 124 | 97 | 84 |

| — частная | 100 | 54 | 66 | 38 | 78 | 65 | 62 | 58 |

| — общественных и религиозных организаций (объединений) | 100 | 89 | 98 | 76 | 97 | 119 | 86 | 94 |

| — прочие формы собственности | 100 | 37 | 49 | 20 | 62 | 35 | 41 | 26 |

| В том числе по организационно правовым формам: | ||||||||

| — коммерческими организациями всего | 100 | 53 | 64 | 38 | 78 | 59 | 59 | 58 |

| — из них унитарные предприятия | 100 | 125 | 96 | 167 | 84 | 106 | 83 | 95 |

| — хозяйственные общества и товарищества | 100 | 51 | 64 | 30 | 78 | 59 | 59 | 47 |

| — в том числе акционерные общества | 100 | 42 | 49 | 32 | 57 | 41 | 52 | 42 |

| — некоммерческие организациями всего | 100 | 81 | 89 | 70 | 86 | 106 | 83 | 74 |

| — из них потребительские кооперативы | 100 | 58 | 74 | 35 | 89 | 65 | 72 | 47 |

| — фонды | 100 | 55 | 57 | 52 | 51 | 65 | 59 | 37 |

| — учреждения | 100 | 98 | 96 | 100 | 86 | 118 | 90 | 84 |

| Число предприятий малого и среднего бизнеса: | ||||||||

| — малых предприятий | 100 | 63 | 79 | 38 | 81 | 82 | 90 | 58 |

| — микропредприятий | 100 | 64 | 80 | 39 | 81 | 82 | 90 | 58 |

| — средних предприятий | 100 | 80 | 100 | 48 | 97 | 94 | 117 | 105 |

| — индивидуальных предпринимателей | 100 | 136 | 154 | 109 | 184 | 106 | 162 | 168 |

| Число организаций с участием иностранного капитала | 100 | 58 | 90 | 12 | 100 | 65 | 69 | 32 |

3.6. Инфраструктура: для бизнеса и жизни. На Юге России плотность железных дорог в 3-6 раз выше, чем в среднем по Российской Федерации, и в 2-4 раза ниже, чем в Австрии; плотность автомобильных дорог в 6-7 раз превосходит средние значения по стране и в 6-7 раз уступает Австрии. В Краснодарском крае на душу населения количество мобильных устройств приходится в 1,1 раза больше, чем в среднем на одного россиянина и в 1,5 раза больше, чем на одного жителя Австрии. В расчете на численность населения Юг России обладает развитой социальной инфраструктурой. Число гостиниц и кемпингов на Юге почти на четверть превышает показатели Российской Федерации (в Краснодарском крае превышение составляет почти 3 раза). Удельное число больничных коек образовательных учреждений начального, среднего, среднего специального и высшего образования на душу населения несколько ниже, чем в среднем по стране.

На Юге не на самом высшем уровне, но зато вместе есть связь, дороги, больницы и школы, немного не хватает вузов и детских садов.

Таблица 3.7. Показатели инженерной и социальной инфраструктуры Юга России

| РФ | Юг | ЮФО | СКФО | КК | ВО | РО | СК | |

|---|---|---|---|---|---|---|---|---|

| Плотность железнодорожных путей (км путей на 10000 км2 территории) | 50 | 156 | 123 | 283 | 143 | 182 | 139 | |

| Плотность автомобильных дорог общего пользования с твердым покрытием (на конец года; км путей на 1000 км2 территории) | 60 | 207 | 374 | 438 | 140 | 260 | 264 | |

| Число подключенных абонентских устройств подвижной радиотелефонной связи на 1000 человек населения (на конец года, штук) | 1908 | 1919 | 1330 | 2182 | 1738 | 1783 | 1561 | |

| Показатели, на душу населения, в % к РФ | ||||||||

| Коллективные средства размещения | 100 | 123 | 177 | 61 | 297 | 118 | 103 | 105 |

| Число больничных коек | 100 | 93 | 94 | 91 | 81 | 118 | 103 | 105 |

| Число организаций, осуществляющих образовательную деятельность (на начало учебного года) на душу населения, в % к РФ | ||||||||

| — дошкольного образования | 100 | 80 | 94 | 76 | 81 | 118 | 103 | 105 |

| — общего образования | 100 | 105 | 94 | 121 | 81 | 118 | 103 | 53 |

| — профессионального образования | 100 | 80 | 83 | 76 | 81 | 118 | 69 | 105 |

| — высшего образования | 100 | 86 | 83 | 91 | 81 | 118 | 69 | 105 |

3.7. Опыт антикризисных трансформаций. Участившиеся кризисы заставили вспомнить и переформулировать антикризисные принципы донских казаков.

СТАГНАЦИЯ — период, когда начальство не знает, что делать, а подчиненные — чем заняться.

КРИЗИС — болезненный процесс избавления от вредной привычки получать МНОГО, БЫСТРО И ДЕШЕВО;

— не первый, не последний, а очередной;

— бывает, но только в глупых головах;

— заканчивается, как только разработана своя программа посткризисного развития.

Даже самый глубокий кризис не бывает всеобщим.

Хватит ссылаться на глобальный кризис — у нас своей дури хватает!

Антикризисные принципы донских казаков.

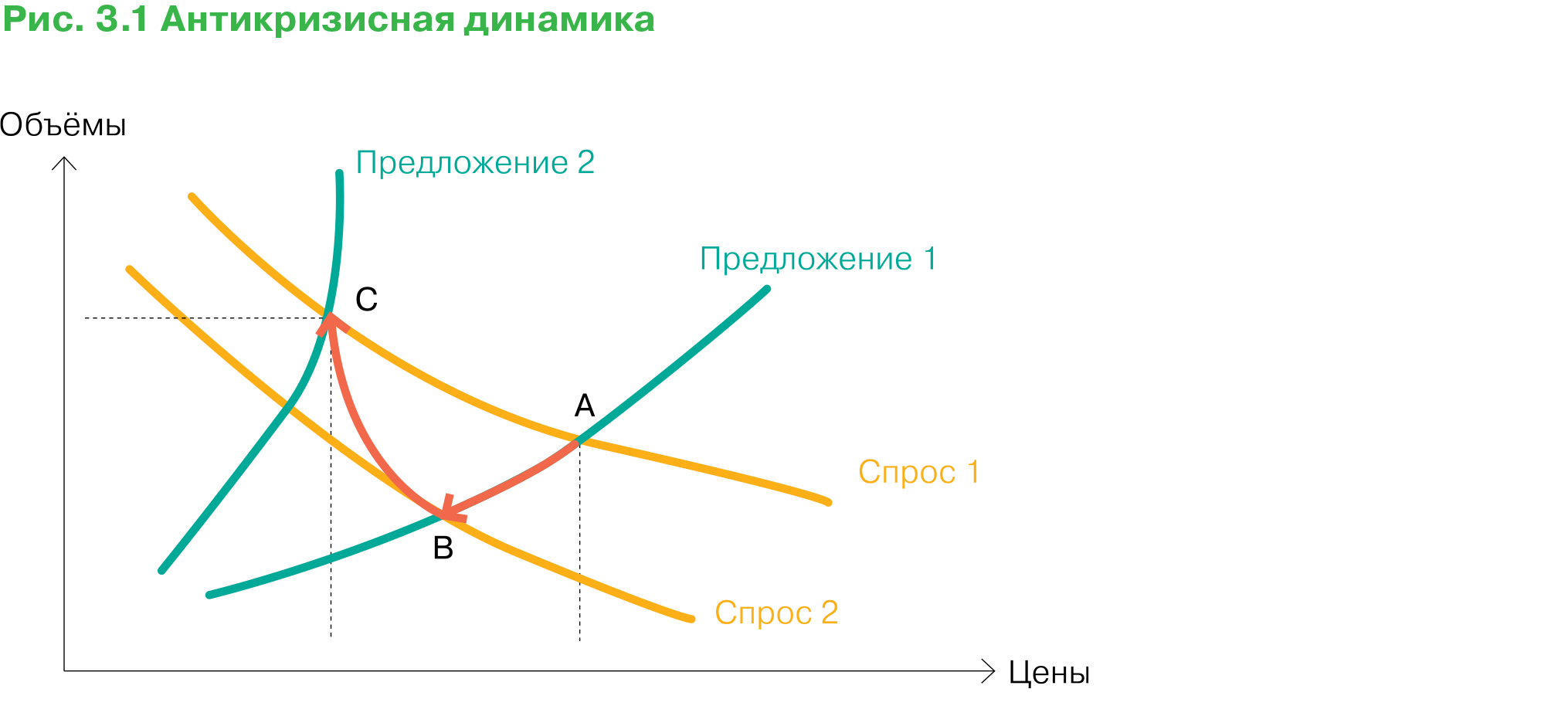

За броскими слоганами стоит еще и вновь освоенная практика преодоления кризиса. Кризис — это не когда денег не хватает, а когда аппетит пропал. Соответственно, в кризис сокращается спрос, и рыночное равновесие сдвигается из точки А в точку В (Рис. 7.1).

Объёмные показатели (ВВП, объем продаж, выручка от реализации) на графике соответствуют площади прямоугольника, образуемого точками равновесия А и В с осями координат. Не стоит пытаться восстанавливать объемы на старой технологической базе. Равновеликий по площади прямоугольник (= восстановление объемных показателей) можно получить, предложив для восстановления упавшего спроса новые товары и услуги с более низкими ценами. Такой ситуации соответствует точка С на графике. В этом и заключается структурная перестройка, о которой так много говорят в последнее время. Предприятия, которые первыми станут двигаться в этом направлении, «начинают и выигрывают». Те, кто с помощью господдержки пытается продлить жизненный цикл своего бизнеса, на самом деле продлевает его агонию.

Спад производства — это сигнал для сокращения издержек и захвата новых рынков на основе новых технологий.

Промышленность Юга России демонстрирует именно такую динамику: объемы растут выше, а цены производителей — ниже среднероссийских темпов.

Таблица 3.8. Показатели динамики объемов и цен производителей промышленности Юга России

| Темпы прироста в 2015 году | РФ | ЮФО | СКФО | КК | ВО | РО | СК |

|---|---|---|---|---|---|---|---|

| Объемов промышленного производства | -3,4 | 9,5 | 2,3 | 0,7 | -0,8 | 54,6 | 5,3 |

| Цен производителей на промышленную продукцию | 10,7 | 11,2 | 10,5 | 16,6 | 9,6 | 10,7 | 12 |

3.8. Рост за счет глобальной конкурентоспособности. Масштабы внешней торговли на душу населения на Юге в 2-3 раза ниже, чем в среднем на душу россиян (см. Табл. 3.4.). Отставание в показателях внешней торговли в расчет на объемы ВРП меньше и составляют 1,5-2 раза. При этом Краснодарский край, Волгоградская область в большей степени ориентированы на экспортные операции, Ростовская область — на импорт.

Если учесть, что в расчете на душу населения Россия отстает от развитых стран по объемам ВВП, объемам экспорта и импорта в 4-5 раз, то у южан для достойного выхода на мировые рынки есть почти 15-тикратный потенциал роста.

Заграница не поможет, но научит.

Можно очень сильно любить свою малую Родину, ее историю, умиляться природой, климатом, гордиться существующими предприятиями, технологиями, инфраструктурой. Но, чтобы добиться серьезных результатов в любви, в жизни, в бизнесе, ревновать надо не к соседу, а к Копернику. Поэтому надо не только локализовать лучшую мировую практику на Юге России, но и получить количественное подтверждение достигнутого успеха: в сальдированном финансовом результате доля региона должна превышать долю в ВРП. В свою очередь, внедрение лучшей мировой практики во всех секторах экономики Юга России позволяет увеличить доходы населения, объемы производства товаров и услуг, сформировать более современную инфраструктуру.

4. Трансформация институциональной структуры и экономических механизмов

Основные предпочтения участников анкетирования «Я и мир в 2030» в желании реализовать свои способности разделились между: готовностью работать на своем предприятии (23% ответов), быть работодателем или квалифицированным специалистом (по 19% ответов). Государственными служащими и политиками хотят быть, соответственно, 11% и 9% молодежи Юга России.

Учитывая сложившуюся структуру общественного управления и современный бизнес- климат, наиболее реалистичной представляется следующая траектория реализации способностей молодежи Юга России:

— приобрести навыки коммуникаций в общественных организациях;

— изучить (бесплатно! и самостоятельно!) основы предпринимательской деятельности на портале «Предпринимательский всеобуч», как это сделали уже более 20 тысяч человек;

— получить навыки индивидуального предпринимателя по программам кредитования начинающих предпринимателей («Start up», «Молодежный бизнес России», «Бизнес- кредит для женщин-предпринимателей»;

— принять участие в программах социального предпринимательства;

— начать работу/пройти стажировку в качестве специалиста в органах власти, изучить процессы и процедуры принятия решений, приобрести контакты и коммуникации в сфере приложения своих знаний и способностей;

— начать свой собственный бизнес.

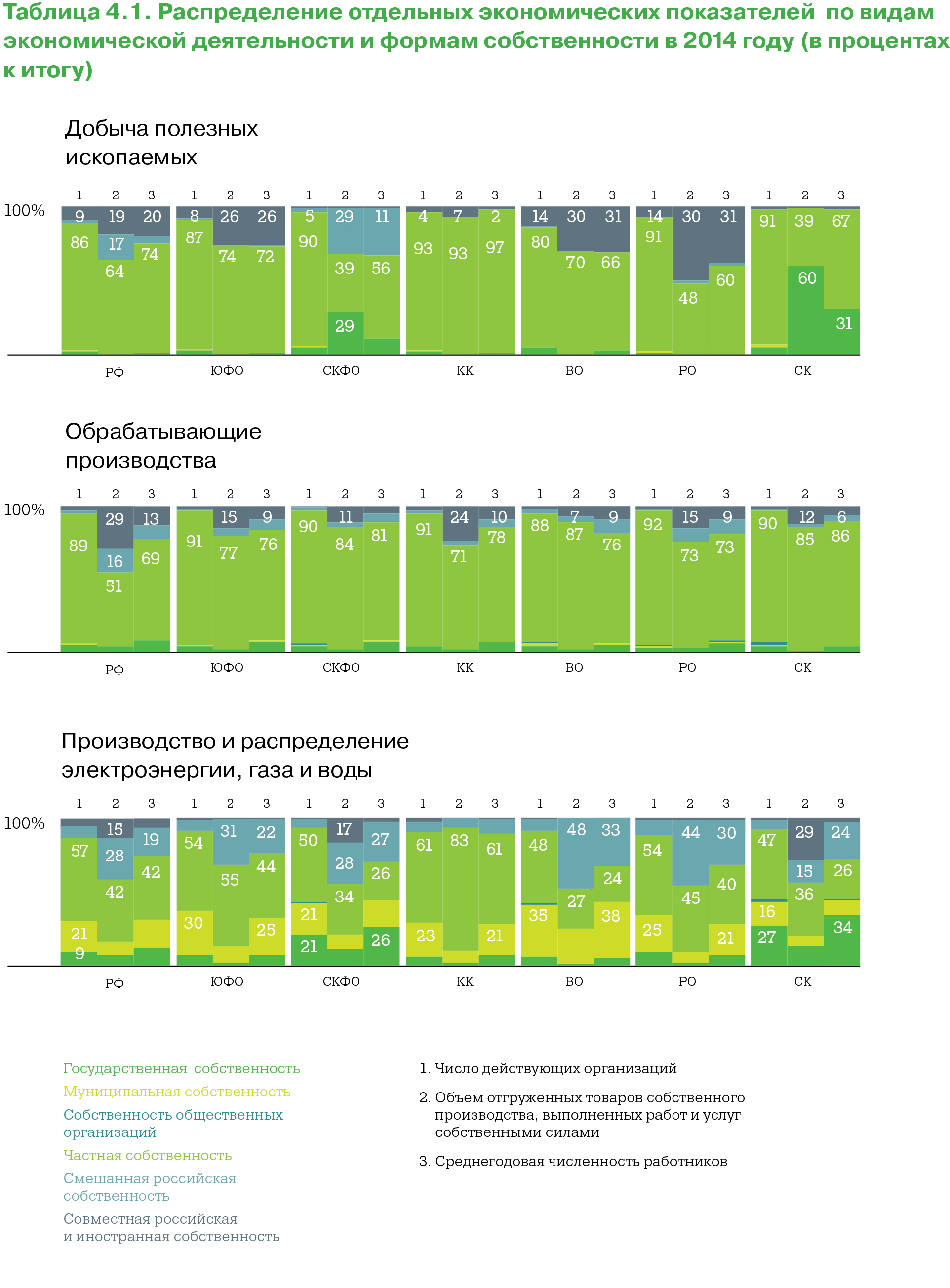

Чтобы выбор на последнем этапе был более содержательным, приведем еще несколько индикаторов институциональной структуры в разных секторах Юга России. Для начала сопоставим доли каждой формы собственности в количестве предприятий, обороте произведенной продукции и численности работников в промышленности (Табл. 4.1). Кроме оценки масштабов, сравнение трех показателей позволяет оценить концентрацию бизнеса в общей силе предприятий и организаций, а также эффективность использования труда работников.

Кругом вроде все частное, а государство доминирует в экономике. Надо внимательно следить за трендом: огосударствление или приватизация?

Почти 90% всех организаций и в «Добыче полезных ископаемых», и в «Обрабатывающих производствах» являются частными. В «Производстве и распределении электроэнергии, газа и воды» доля частных предприятий и организаций не превышает 60%, но в этом виде деятельности выше доля муниципальных предприятий.

На Юге «Добыча полезных ископаемых» не играет решающей роли. Однако и в этом виде деятельности на частных предприятиях работает около 70% всех работников, которые производят 60-70% отгруженных товаров, выполненных работ и услуг. Только на пред приятиях Юга с участием иностранного капитала производительность работников почти совпадает со средней производительностью по отрасли.

В «Обрабатывающих производствах» на предприятиях Юга России 75% работников производят 75-80% продукции, эти предприятия работают более эффективно: в России 68% занятых в обработке производят только 52% продукции. Работники обрабатывающих производств на предприятиях с иностранными собственниками производят в два раза больше продукции, чем просто частные предприятия, а работники государственных предприятий в два раз меньше, чем их коллеги на частных предприятиях. Таким образом, объединение частного капитала с лучше мировой практикой в «Обрабатывающих производствах» на Юге России может дать, как минимум, двукратный эффект роста производительности.

Аналогичным образом, частные предприятия в «Производстве и распределении электроэнергии, газа и воды» демонстрируют производительность на 20-25% выше средней по отрасли, а работники муниципальных предприятий работают в два раза хуже средних показателей. Выработка на предприятиях инфраструктурных отраслей с иностранным участием (таких предприятий не много) почти в два раза выше средних значений. Учитывая, что и «Обрабатывающие производства» и «Производство и распределение электроэнергии, газа и воды» играют в экономике Юга России весомую роль, зная преимущества частного бизнеса и участие иностранного капитала для этих отраслей, необходимо создавать и использовать механизмы, которые обеспечат привлечение частных инвестиций и локализацию лучшей мировой практики для этих видов деятельности. Привлечение инвестиций для такого развития и инфраструктуры должно осуществляться на принципах государственно-частного и муниципально-частного партнерства, что подтверждается достаточно высокими показателями выработки продукции на одного работника на предприятиях смешанных формы российской собственности. Собственность общественных и религиозных объединений/организаций не играет серьезной роли в развитии отраслей промышленности.

Таблица 4.2. Распределение строительных работ, выполненных организациями собственности различных форм (в процентах к итогу)

| РФ | ЮФО | СКФО | КК | ВО | РО | СК | |

|---|---|---|---|---|---|---|---|

| Итого | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Государственная | 3 | 1 | 2 | 2 | 2 | 3 | 4 |

| Муниципальная | 0 | 3 | 0 | 0 | 1 | 0 | 0 |

| Частная | 90 | 87 | 97 | 93 | 89 | 82 | 94 |

| Смешанная российская | 2 | 1 | 1 | 1 | 3 | 2 | 1 |

| Прочие формы собственности | 6 | 9 | 0 | 4 | 6 | 13 | 0 |

В строительстве 87-90% работ выполняется частными фирмами. Более половины всех инвестиций в России осуществляет частный сектор, но на Юге доля в объеме инвестиций частной и прочих форм собственности выше.

Таблица 4.3. Распределение инвестиций в основной капитал по формам собственности (в процентах к итогу) в 2014 году

| РФ | ЮФО | СКФО | КК | ВО | РО | СК | |

|---|---|---|---|---|---|---|---|

| Итого | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Государственная | 14 | 9 | 16 | 10 | 8 | 7 | 13 |

| Муниципальная | 3 | 3 | 2 | 2 | 2 | 6 | 3 |

| Частная и прочие формы собственности | 83 | 88 | 82 | 88 | 90 | 87 | 84 |

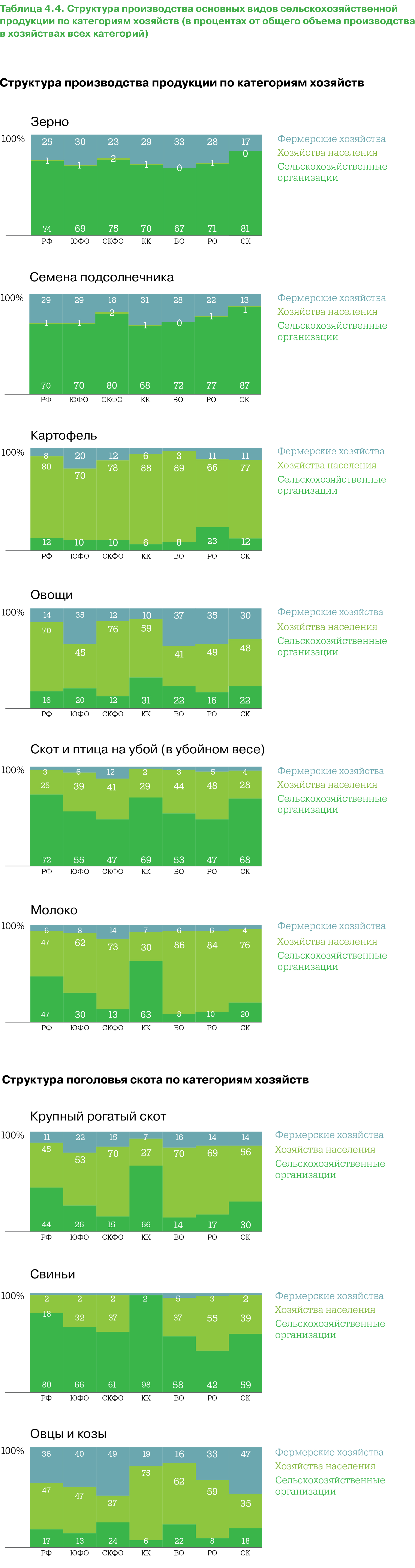

В производстве основных видов сельскохозяйственной продукции 2/3 производства зерна приходится на сельскохозяйственные организации. Но фермерские хозяйства уверенно наращивают свою долю зернового производства. Если в среднем по России эта доля достигла 25%, то фермеры Юга производят почти 30% зерна в своих регионах. Еще более уверенно чувствуют себя фермеры в производстве семян подсолнечника (30% объёмов). Хозяйства населения лидируют в производстве картофеля (80% объемов производства), но индустриальные технологии делают производство картофеля привлекательным и для фермеров, которые уже сегодня производят 7-12% «второго хлеба».

В производстве овощей участвуют и хозяйства населения (45-70% объемов), и сельхозорганизации (16-20%) и фермерские хозяйства (13-30% объемов производства в своем регионе). Переход к более индустриальным технологиям идет в конкурентной борьбе между фермерами и сельхозпредприятиями.

Такой же процесс индустриализации идет в производстве мяса, где свои позиции серьезно (до 70% рынка) укрепляют сельхозпредприятия. Фермеры и население не торопятся брать на себя дополнительные риски животноводства, связанные с производством мяса. Однако производство молока по-прежнему концентрируется в хозяйствах населения (около 50% в среднем по России и более 80% в Ростовской, Волгоградской областях и Ставрополье). Краснодарский край сохраняет производство молока преимущественно (более 60%) в сельскохозяйственных организациях. Для этого сохранили и поголовья крупного рогатого скота. Но в хозяйствах населения молока на одну корову производится больше, чем в сельхозпредприятиях. Индустриальное производство свинины и поголовье свиней сосредоточено в сельхозпредприятиях. Фермеры и население опасаются рисков периодических эпидемий и не торопятся восстанавливать поголовье свиней. Овцы и козы обычно выращиваются в хозяйствах населения и фермерских хозяйствах.

Таблица 4.5. Структура жилищного фонда по формам собственности в 2014 году (в процентах к итогу)

| РФ | ЮФО | СКФО | КК | ВО | РО | СК | |

|---|---|---|---|---|---|---|---|

| Итого | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Частный | 86 | 95 | 97 | 96 | 94 | 95 | 98 |

| Из него в собственности граждан | 83 | 91 | 95 | 90 | 92 | 92 | 95 |

| Государственный | 3 | 1 | 1 | 1 | 1 | 1 | 1 |

| Муниципальный | 7 | 4 | 2 | 3 | 5 | 4 | 1 |

| Другие | - | 0 | 0 | - | - | 0 | 0 |

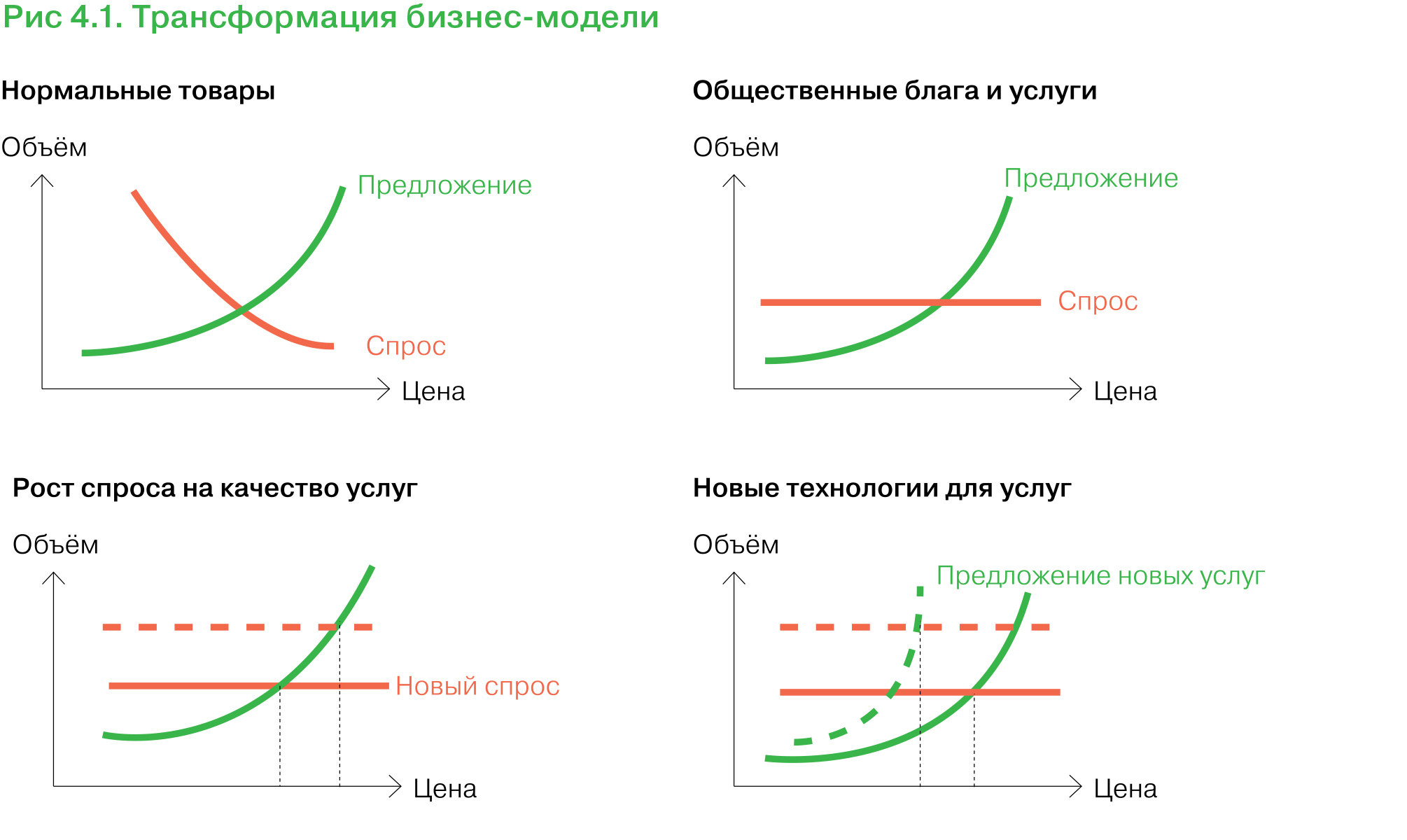

Доля жилищного фонда в частной собственности на Юге на 10% выше, чем в среднем по Российской Федерации. Это создает и проблемы, и условия для ускоренной модернизации жилищно-коммунального хозяйства, развития новых механизмов ремонта многоквартирных домов, платежей и расчётов за коммунальные услуги. Особенностью данного сектора общественных благ и услуг является то, что эти услуги нужны всем, а платить за них не хочет никто. Низкая эластичность спроса затрудняет использование прямых рыночных методов балансировки с помощью цен (Рис. 4.1). Более того, по мере роста уровня жизни неэластичный спрос на жилищно-коммунальные услуги увеличивается, его балансировка со старым предложением требует роста цен и тарифов. Такая поли- тика вызывает социальную напряженность и защитную реакцию в виде ограничений на рост тарифов, что в свою очередь, ведет к деградации существующей инфраструктуры для общественных благ и услуг. Проблема может решаться только за счет постоянной модернизации, предложения новых технологий для эффективного удовлетворения растущего спроса на общественные блага и услуги.

Там, где есть риски, пусть доминирует государство, а трансформацию должны делать конкурирующие частные бизнесы.

Анализ институциональной структуры Юга России наглядно показывает, что в основе структурных трансформаций лежат не столько политические пристрастия, сколько элементарные взаимосвязи доходности и рисков: чем выше риски и ниже доходность, тем чаще выбирают государственную, муниципальную форму бизнеса. Если новые технологии позволяют получить доход выше рисков, то частник активно осваивает такие виды деятельности. Наконец, применение лучшей мировой практики в технологиях организации позволяет повысить эффективность более, чем в два раза и сделать привлекательными такие виды деятельности и для инвестиций, и для будущей работы. Старые технологии, на основе которых создавались муниципальные предприятия, будут уступать место социальным предпринимателям и постепенно приватизироваться. Важно понимать, что такие трансформации неизбежны, но успеха можно достичь только опираясь на лучшую мировую практику, даже если это практика соседнего региона.

Трансформация видов деятельности

Еще один аспект для дискуссий и обсуждений связан с ответами на вопрос анкеты о предпочтениях в видах деятельности, которыми молодежь хотела бы заниматься в 2030 году: более половины опрошенных хотели бы заниматься творческими видами деятельности, а в реальной экономике на долю этих секторов приходится менее трети занятых. Следует учитывать, что каждый мечтает, как минимум, раз в жизни сменить специальность.

Прежде всего, хочется отметить, что желания молодежи лежат в тренде изменений, происходящих в структуре экономики Юга России. В России доминирующая роль добычи полезных ископаемых снижается медленно, а доминирующая роль сельского хозяйства в экономике Юга России снижается быстрее. На Юге за последние годы строительство приобрело масштабы, позволяющие относить эту деятельность к отраслям специализации: 14% по ЮФО, в Краснодарском крае — 20%. Сохраняют свою роль в создании добавленной стоимости на Юге торговля и услуги. Относительно меньше стали участвовать в создании добавленной стоимости транспорт и связь. Существенно увеличивается доля в создании ВРП услуг государственного управления, безопасности, образования, здравоохранения, операций с недвижимостью.

Мечты о творческом будущем упираются в реальный спрос на профессии материального производства, поэтому надо сделать свою работу творческой в любом виде деятельности.

Таблица 5.1. Структура валовой добавленной стоимости по видам деятельности в 2013 году (в скобках – изменения к 2005 году) (в текущих основных ценах; в процентах к итогу)

| РФ | ЮФО | СКФО | КК | ВО | РО | СК | ||

|---|---|---|---|---|---|---|---|---|

| Всего | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |

| В том числе по видам экономической деятельности | ||||||||

| Сельское хозяйство, охота и лесное хозяйство | 4 (-1) | 10 (-3) | 14 (-5) | 10 (-6) | 10 (+1) | 11 (-1) | 12 (-3) | |

| Рыболовство, рыбоводство | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Добыча полезных ископаемых | 11 (-2) | 3 | 1 (-2) | 1 (-1) | 6 (-1) | 1 | 1 (-1) | |

| Обрабатывающие производства | 17 (-1) | 15 (-4) | 9 (-2) | 11 (-2) | 27 | 18 (-1) | 12 (-3) | |

| Производство и распределение электроэнергии, газа и воды | 4 | 3 (-2) | 4 (-1) | 3 (-1) | 2 (-4) | 5 (-1) | 6 (-1) | |

| Строительство | 7 (+1) | 14 (+6) | 11 (+3) | 20 (+10) | 5 (-1) | 9 (+3) | 8 (+3) | |

| Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 18 (-4) | 17 | 21 (+2) | 17 (+3) | 5 (-1) | 20 (-4) | 20 (+3) | |

| Гостиницы и рестораны | 1 | 2 | 4 (+2) | 3 | 15 (-1) | 1 | 3 (+1) | |

| Транспорт и связь | 10 (-1) | 11 (-3) | 7 (-5) | 13 (-6) | 9 (+1) | 10 (-1) | 9 (-6) | |

| Финансовая деятельность | 1 (-1) | 0 | 0 | 0 | 0 | 0 | 0 | |

| Операции с недвижимым имуществом, аренды и предоставление услуг | 12 (+3) | 8 (+1) | 4 (-1) | 8 (+1) | 8 (+1) | 9 (+2) | 6 | |

| Государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение | 6 (+3) | 6 (+2) | 12 (+6) | 5 (+1) | 7 (+3) | 7 (+3) | 10 (+5) | |

| Образование | 3 (+!) | 4 | 6 (+1) | 3 | 4 (+1) | 4 | 5 | |

| Здравоохранение и предоставление социальных услуг | 4 (+!) | 5 (+1) | 7 (+2) | 5 | 5 (+1) | 5 (+2) | 8 (+2) | |

| Предоставление прочих коммунальных, социальных и персональных услуг | 2 | 2 | 2 | 2 | 2 | 1 | 2 | |

Наиболее сильная конкурентная среда, а следовательно, и возможности для получения работы созданы в торговле: около 30% всех предприятий и организаций работает в этой отрасли. Высока конкуренция предприятий также в операциях с недвижимостью (18-19% предприятий), строительстве (более 10%), обрабатывающих производствах (около 8%), на транспорте и связи (6%), предоставлении коммунальных и социальных услуг (6%).

Таблица 5.2. Распределение числа предприятий и организаций по видам экономической деятельности в 2014 году

| РФ | ЮФО | СКФО | КК | ВО | РО | СК | ||

|---|---|---|---|---|---|---|---|---|

| Всего предприятий и организаций | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |

| В том числе по видам экономической деятельности | ||||||||

| Сельское хозяйство, охота и лесное хозяйство | 3 | 4 | 16 | 4 | 4 | 4 | 21 | |

| Рыболовство, рыбоводство | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Добыча полезных ископаемых | 0 | 0 | 1 | 0 | 0 | 0 | 0 | |

| Обрабатывающие производства | 8 | 8 | 8 | 8 | 7 | 9 | 7 | |

| Производство и распределение электроэнергии, газа и воды | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |

| Строительство | 10 | 11 | 10 | 13 | 10 | 9 | 8 | |

| Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 35 | 30 | 22 | 30 | 30 | 31 | 26 | |

| Гостиницы и рестораны | 2 | 3 | 2 | 4 | 3 | 3 | 3 | |

| Транспорт и связь | 6 | 6 | 4 | 7 | 6 | 6 | 4 | |

| Из них связь | 1 | 1 | 1 | 1 | 1 | 1 | 0 | |

| Финансовая деятельность | 2 | 2 | 2 | 2 | 2 | 2 | 1 | |

| Операции с недвижимым имуществом, аренды и предоставление услуг | 19 | 18 | 12 | 18 | 18 | 19 | 15 | |

| Государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение | 2 | 3 | 4 | 2 | 4 | 3 | 3 | |

| Образование | 3 | 4 | 6 | 3 | 5 | 4 | 4 | |

| Здравоохранение и предоставление социальных услуг | 2 | 2 | 3 | 2 | 2 | 2 | 2 | |

| Предоставление прочих коммунальных, социальных и персональных услуг | 6 | 7 | 9 | 6 | 10 | 7 | 6 | |

В структуре занятости населения ведущую роль играет торговля (19-20%) и обрабатывающие производства (около 15%). Причем доля торговли в структуре занятости населения растет, а в обрабатывающей промышленности — снижается. В строительстве работает 8% занятого населения, и эта тенденция имеет положительную динамику

Таблица 5.3. Распределение среднегодовой численности занятых в экономике по видам экономической деятельности, в процентах от общей численности занятых (в скобках – изменения к 2005 году)

| РФ | ЮФО | СКФО | КК | ВО | РО | СК | ||

|---|---|---|---|---|---|---|---|---|

| Всего занято в экономике | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |

| В том числе по видам экономической деятельности | ||||||||

| Сельское хозяйство, охота и лесное хозяйство; рыболовство, рыбоводство | 9 (-2) | 16 (-3) | 21 (-2) | 16 (-4) | 16 (-1) | 13 (-4) | 17 (-5) | |

| Добыча полезных ископаемых | 2 | 1 | 1 | 0 | 1 | 1 (-1) | 0 | |

| Обрабатывающие производства | 15 (-3) | 12 (-2) | 10 (-1) | 11 (-1) | 15 (-5) | 13 (-2) | 11 | |

| Производство и распределение электроэнергии, газа и воды | 3 | 3 | 2 | 2 | 3 | 3 | 3 | |

| Строительство | 8 (+1) | 8 (+1) | 8 (+2) | 9 (+1) | 7 | 8 (+1) | 8 (+1) | |

| Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 19 (+2) | 20 (+2) | 15 (-1) | 19 (+2) | 20 | 23 (+4) | 19 (+1) | |

| Гостиницы и рестораны | 2 | 2 | 2 | 3 (+1) | 2 | 2 | 2 (+1) | |

| Транспорт и связь | 8 | 8 | 7 (-1) | 9 | 8 | 8 (+1) | 8 | |

| Из них связь | 1 | 1 | 1 | 1 | 1 | 1 | 2 | |

| Операции с недвижимым имуществом, аренда и предоставление услуг | 9 (+1) | 6 (+1) | 4 | 6 (+1) | 7 | 7 (+1) | 5 (+1) | |

| Образование | 8 (-1) | 8 (-1) | 11 | 7 (-1) | 8 | 7 (-1) | 7 (-2) | |

| Здравоохранение и предоставление социальных услуг | 7 | 7 | 8 (+1) | 8 | 6 | 6 | 8 | |

| Предоставление прочих коммунальных, социальных и персональных услуг | 4 | 4 | 5 (+1) | 4 | 3 | 3 | 5 (+2) | |

| Другие виды деятельности | 8 (+1) | 7 (+1) | 8 (+1) | 6 (+1) | 6 | 6 | 6 (+1) | |

Средняя зарплата южан отстает от средней зарплаты россиян во всех видах деятельности, но отставание меньше в отраслях специализации Юга России: сельском хозяйстве и рекреационном бизнесе. В этих же видах деятельности отмечаются и наиболее высокие темпы роста средней заработной платы. Опережающими темпами в стране и на Юге растет зарплата в науке, образовании, здравоохранении и коммунальном хозяйстве.

Таблица 5.4. Среднемесячная номинальная начисленная заработная плата работников организаций, тысяч рублей (в скобках – изменения к 2005 году, раз)

| Показатели, в % к РФ | РФ | ЮФО | СКФО | КК | ВО | РО | СК | |

|---|---|---|---|---|---|---|---|---|

| Всего | 32(4) | 24(3) | 21(3) | 26(3) | 23(3) | 24(3) | 23(3) | |

| В том числе по видам экономической деятельности | ||||||||

| Сельское хозяйство, охота и лесное хозяйство | 18(5) | 18(4) | 14(5) | 20(3) | 15(4) | 18(5) | 18(5) | |

| Рыболовство, рыбоводство | 37(4) | 13(3) | 10(2) | 14(3) | 13(3) | 14(3) | 13(3) | |

| Добыча полезных ископаемых | 59(3) | 37(2) | 22(3) | 36(3) | 40(2) | 24(2) | 26(3) | |

| Обрабатывающие производства | 30(4) | 24(3) | 17(3) | 23(2) | 25(3) | 25(3) | 20(2) | |

| Из них | 0 | 0 | 0 | 0 | 0 | 0 | ||

| Производство пищевых продуктов, включая напитки, и табака | 25(3) | 22(3) | 15(3) | 22(2) | 19(3) | 23(3) | 18(3) | |

| Текстильное и швейное производство | 14(4) | 16(3) | 8(2) | 15(3) | 13(4) | 17(3) | 9(1) | |

| Обработка древесины и производство изделий из дерева | 19(3) | 13(2) | 9(3) | 12(2) | 7(1) | 21(3) | 6(1) | |

| Целлюлозно-бумажное производство; издательская и полиграфическая деятельность | 29(3) | 19(2) | 16(3) | 20(1) | 17(2) | 19(2) | 17(2) | |

| Химическое производство | 36(4) | 26(2) | 32(3) | 24(3) | 28(2) | 25(3) | 34(3) | |

| Производство резиновых и пластмассовых изделий | 23(3) | 22(3) | 11(3) | 18(3) | 20(2) | 24(2) | 12(3) | |

| Металлургическое производство и производство готовых металлических изделий | 30(3) | 25(2) | 19(2) | 19(3) | 27(2) | 26(2) | 18(2) | |

| Производство машин и оборудования | 30(4) | 24(3) | 18(2) | 24(2) | 25(3) | 24(3) | 21(2) | |

| Производство электрооборудования, электронного и оптического оборудования | 33(4) | 27(2) | 20(3) | 25(2) | 22(2) | 29(3) | 23(3) | |

| Производство и распределение электроэнергии, газа и воды | 35(3) | 27(2) | 25(2) | 29(3) | 25(2) | 26(2) | 28(2) | |

| Строительство | 29(3) | 24(2) | 19(3) | 26(3) | 24(2) | 23(2) | 25(3) | |

| Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 26(4) | 19(3) | 17(4) | 20(3) | 18(4) | 19(3) | 20(4) | |

| Гостиницы и рестораны | 20(3) | 18(3) | 13(5) | 21(3) | 14(3) | 13(3) | 15(6) | |

| Транспорт и связь | 37(3) | 28(2) | 22(2) | 32(2) | 23(2) | 26(3) | 25(2) | |

| Финансовая деятельность | 69(3) | 42(2) | 43(2) | 43(2) | 35(2) | 44(2) | 46(2) | |

| Операции с недвижимым имуществом, аренда и предоставление услуг | 38(4) | 25(3) | 18(2) | 27(2) | 22(2) | 25(3) | 20(2) | |

| Из них научные исследования и разработки | 55(5) | 39(3) | 27(4) | 36(3) | 41(4) | 43(3) | 27(3) | |

| Государственное управление и обеспечение военной безопасности; социальное страхование | 43(4) | 35(3) | 39(4) | 37(3) | 34(2) | 35(3) | 35(3) | |

| Образование | 26(5) | 20(4) | 17(4) | 22(4) | 19(4) | 20(4) | 19(4) | |

| Здравоохранение и предоставление социальных услуг | 27(5) | 21(4) | 19(4) | 22(4) | 20(4) | 20(4) | 21(4) | |

| Предоставление прочих коммунальных, социальных и персональных услуг | 28(4) | 21(4) | 16(3) | 27(5) | 17(3) | 19(4) | 17(3) | |

Среди факторов привлекательности вида деятельности важная роль отводится рентабельной работе предприятий. Почти во всех секторах более 60% предприятий работают рентабельно. В урожайном 2014 году резко выросла доля рентабельных предприятий в сельском хозяйстве.

Таблица 5.5. Оборот организаций по видам экономической деятельности, в процентах к итогу

| РФ | ЮФО | СКФО | КК | ВО | РО | СК | ||

|---|---|---|---|---|---|---|---|---|

| Всего предприятий и организаций | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |

| В том числе по видам экономической деятельности | ||||||||

| Сельское хозяйство, охота и лесное хозяйство | 2 | 4 | 8 | 5 | 3 | 4 | 9 | |

| Рыболовство, рыбоводство | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Добыча полезных ископаемых | 9 | 3 | 2 | 1 | 1 | 1 | 1 | |

| Обрабатывающие производства | 29 | 28 | 22 | 20 | 49 | 32 | 19 | |

| Производство и распределение электроэнергии, газа и воды | 8 | 9 | 29 | 7 | 8 | 10 | 32 | |

| Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 34 | 41 | 25 | 50 | 22 | 43 | 27 | |

| Гостиницы и рестораны | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Транспорт и связь | 9 | 7 | 6 | 9 | 3 | 5 | 5 | |

| Операции с недвижимым имуществом, аренды и предоставление услуг | 5 | 4 | 2 | 2 | 11 | 3 | 2 | |

| Государственное управление и обеспечение военной безопасности; социальное обеспечение | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Образование | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Здравоохранение и предоставление социальных услуг | 0 | 1 | 1 | 1 | 0 | 0 | 2 | |

| Предоставление прочих коммунальных, социальных и персональных услуг | 1 | 0 | 1 | 0 | 0 | 0 | 0 | |

В результате падения мировых цен на нефть сократилась доля рентабельных предприятий в добывающей промышленности, финансовой деятельности. В строительстве в разных регионах по-разному отреагировали на начало кризиса: доля прибыльных предприятий сократилась в Краснодарском крае, Волгоградской и Ростовской областях, но выросла в целом по Российской Федерации, и особенно в республиках Северного Кавказа. В отличие от общероссийских трендов, на Юге выросло число рентабельных предприятий связи, и наоборот, сократилось число успешных предприятий в сфере операций с недвижимостью.

Таблица 5.6. Удельный вес прибыльных предприятий по отдельным видам деятельности в 2014 году (в скобках – изменения относительно 2005 года)

| РФ | ЮФО | СКФО | КК | ВО | РО | СК | ||

|---|---|---|---|---|---|---|---|---|

| По видам экономической деятельности | ||||||||

| Сельское хозяйство, охота и лесное хозяйство | 72 (+15) | 82 (+11) | 69 (+12) | 83 (+15) | 84 (+18) | 83 (+1) | 91 (+15) | |

| Добыча полезных ископаемых | 53 (-6) | 46 (-10) | 72 (+24) | 58 (-34) | 53 (-18) | 40 (-3) | 67 (-6) | |

| Обрабатывающие производства | 68 (+4) | 69 (+4) | 69 (+14) | 73 (+3) | 59 (-1) | 70 | 74 (+4) | |

| Производство и распределение электроэнергии, газа и воды | 50 (+4) | 50 (+6) | 54 (+7) | 57 (-4) | 42 (+7) | 50 (+8) | 77 (+4) | |

| Строительство | 68 (+2) | 64 (-9) | 79 (+22) | 66 (-6) | 61 (-8) | 66 (-13) | 76 (+2) | |

| Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 73 | 78 (+2) | 79 (+6) | 77 (-4) | 74 (+4) | 80 (+3) | 78 | |

| Транспорт и связь | 62 (+2) | 63 | 56 (+3) | 66 (-4) | 59 (+3) | 61 (-1) | 51 (+2) | |

| Из них связь | 63 (-3) | 57 (-6) | 67(23) | 90 (+12) | 59 (+3) | 50 (-13) | - | |

| Финансовая деятельность | 62 (-4) | 60 (-25) | 48 (-5) | 48 (-18) | 50 (+10) | - | 40 (-4) | |

| Операции с недвижимым имуществом, аренда и предоставление услуг | 66 (+1) | 70 (-3) | 65 (-3) | 70 (-7) | 75 (-13) | 73 (+3) | 64 (+1) | |

О перспективах и инвестиционной привлекательности разных видов деятельности можно также судить по структуре инвестиций. В России продолжают доминировать инвестиции в добычу полезных ископаемых (16% объема всех инвестиций), на Юге России — инвестиции в обрабатывающие производства (15-20%, в Волгоградской области — почти половина всех инвестиций в регионе). В России высокая привлекательность инвестиций в транспорт, но в структуре инвестиций на Юге их доля выше, чем в среднем по России, почти на 10%. Инвестиции в операции с недвижимостью играют очень заметную роль в инвестициях по России в целом (17%). На Юге доля таких инвестиций невелика (7-9%).

Диверсифицированная структура экономики Юга России в большей степени ориентирована на удовлетворение потребностей населения в производственной деятельности, получении зарплаты, комплексе услуг инфраструктуры и социальной сфере. Такая структура позволяет быстро адаптироваться к любым трансформациям на глобальных и национальном рынках, но универсальность экономики Юга России должна быть дополнена целенаправленным ростом эффективности и трансформациями на снове лучшей мировой практике в каждом виде деятельности.

Таблица 5.7. Инвестиции в основной капитал по видам экономической деятельности в 2014 году (в процентах к итогу)

| РФ | ЮФО | СКФО | КК | ВО | РО | СК | ||

|---|---|---|---|---|---|---|---|---|

| Всего | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | |

| По видам экономической деятельности | ||||||||

| Сельское хозяйство, охота и лесное хозяйство | 3,7 | 3,2 | 7,3 | 3,4 | 2,4 | 3,9 | 11,6 | |

| Рыболовство, рыбоводство | 0,1 | 0,0 | 0,0 | 0,0 | ||||

| Добыча полезных ископаемых | 16,0 | 5,6 | 3,5 | 0,8 | 4,6 | 1,1 | 5,3 | |

| Обрабатывающие производства | 14,9 | 19,8 | 15,7 | 19,0 | 49,2 | 11,1 | 21,2 | |

| Производство и распределение электроэнергии, газа и воды | 8,7 | 9,3 | 12,4 | 4,1 | 8,4 | 29,6 | 11,6 | |

| Строительство | 2,9 | 4,9 | 0,6 | 0,8 | 1,0 | 1,2 | ||

| Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 4,4 | 3,6 | 2,5 | 3,8 | 4,6 | 3,5 | 5,1 | |

| Гостиницы и рестораны | 0,7 | 0,3 | 8,7 | 0,2 | 0,1 | 0,0 | ||

| Транспорт и связь | 22,9 | 34,7 | 20,1 | 40,3 | 17,8 | 30,2 | 24,2 | |

| Из них связь | 2,6 | 3,0 | 4,2 | 3,1 | 2,0 | 4,1 | 3,7 | |

| Финансовая деятельность | 1,1 | 0,8 | 0,7 | 0,8 | 0,7 | 1,0 | 1,2 | |

| Операции с недвижимым имуществом, аренда и предоставление услуг | 17,4 | 7,2 | 6,7 | 6,7 | 6,7 | 9,9 | 2,6 | |

| Государственное управление и обеспечение военной безопасности; социальное страхование | 1,7 | 1,8 | 8,1 | 1,5 | 1,3 | 1,7 | 6,9 | |

| Образование | 1,7 | 1,8 | 6,4 | 1,1 | 1,9 | 3,7 | 2,5 | |

| Здравоохранение и предоставление социальных услуг | 1,4 | 1,9 | 4,9 | 2,2 | 1,0 | 1,7 | 4,0 | |

В каждом виде деятельности на Юге России можно найти свое место.

Трансформация производственной структуры

6.1. Промышленность. Доля Юга России в промышленности страны в три раза меньше, чем в производстве сельскохозяйственной продукции. Но традиционно промышленность играет важную роль с точки зрения индустриализации, модернизации производства. В отличие от российской промышленности с доминирование добычи полезных ископаемых, Юг скромно участвует в добывающей промышленнности (4% объемов производства в Российской Федерации), занимает видное место в обработке (7%) и производстве и распределении электроэнергии, газа и воды (около 9%).

Несмотря на сокращение темпов общероссийских объемов промышленного производства, рост во всех отраслях промышленности Юга существенно опережает среднероссийские показатели: промышленность Юга производит более востребованную на трансформируемых рынках продукцию, быстрее адаптируется к меняющемуся спросу.

Таблица 6.1. Индексы производства по видам экономической деятельности (в процентах к предыдущему году)

| РФ | ЮФО | СКФО | КК | ВО | РО | СК | ||

|---|---|---|---|---|---|---|---|---|

| Промышленность | ||||||||

| 2005 | 5,1 | 9,2 | 14,3 | 9,2 | 4,1 | 16,1 | 8,7 | |

| 2010 | 7,3 | 8,6 | 3,4 | 4,2 | 6,1 | 14,4 | 5,3 | |

| 2014 | 1,7 | 5,2 | 0,4 | 5,3 | 2,4 | 5,4 | 2,4 | |

| Добыча полезных ископаемых | ||||||||

| 2005 | 1,4 | 1,3 | -1,6 | 1,3 | -1,9 | 8,2 | -2,4 | |

| 2010 | 3,8 | 6,7 | -10,8 | 4,1 | 0,6 | -5,8 | -5,7 | |

| 2014 | 1,4 | 4,2 | -5,2 | 6 | -3,9 | 10 | -4,8 | |

| Обрабатывающие производства | ||||||||

| 2005 | 7,6 | 11,9 | 20,8 | 12 | 5,8 | 19,2 | 12,7 | |

| 2010 | 10,6 | 9,3 | 5,9 | 4,9 | 9,1 | 14,5 | 6,8 | |

| 2014 | 2,1 | 5,2 | -0,2 | 5,3 | 4,5 | 6,1 | 0,1 | |

| Производство и распределение электроэнергии, газа и воды | ||||||||

| 2005 | 0,9 | 0,8 | 0,9 | -0,9 | 2,5 | 1,5 | 2,2 | |

| 2010 | 2,2 | 6,8 | 2 | 0,2 | -4,5 | 19,9 | 3,5 | |

| 2014 | -0,1 | 4,5 | 4,1 | 13,1 | -3,8 | 0 | 13,1 | |

Чтобы лучше представить преимущества промышленности Юга России, проанализируем структуру отгруженной продукции в разрезе видов промышленной деятельности.

Добыча полезных ископаемых не играет доминирующей роли в экономике Юга России (в среднем 1-3% ВРП), но этот вид деятельности достаточно хорошо диверсифицирован по видам ресурсов и субъектам: газ Ставрополья, нефть Кубани и Волгоградской области, уголь Восточного Донбасса. Наряду с этим на Юге активно используют и месторождения минерального сырья для производства строительных материалов.

Обрабатывающие производства Юга России представлены достаточно широким спек- тром практически всех видов деятельности, но доминирующую роль играют производство пищевых продуктов (свыше 20% в большинстве субъектов), химическое производство (свыше 30%), металлургия в Волгоградской и Ростовской областях (около 20%), производство машин, транспортных средств и оборудования в Ростовской области (более 20%).

Производство и распределение электроэнергии, газа и воды на Юге, также как и в России, превышает 90%, но южане более активно занимаются сбором, очисткой и распределением воды.

Таблица 6.2. Структура объема отгруженной продукции (работ, услуг) по видам экономической деятельности в 2014 году (в фактически действовавших ценах; в процентах)

| РФ | ЮФО | СКФО | КК | ВО | РО | СК | ||

|---|---|---|---|---|---|---|---|---|

| Добыча полезных ископаемых | ||||||||

| Всего | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |

| В том числе: добыча топливно-энергетических полезных ископаемых | 89 | 93 | 78 | 79 | 98 | 72 | 87 | |

| Добыча полезных ископаемых кроме топливно-энергетических | 11 | 7 | 22 | 21 | 2 | 28 | 13 | |

| Обрабатывающие производства | ||||||||

| Всего | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |

| В том числе: производство пищевых продуктов, включая напитки, и табака | 16 | 26 | 39 | 38 | 12 | 24 | 39 | |

| Текстильное, швейное производство, производство кожи, изделий из кожи и производство обуви | 1 | 2 | 1 | 1 | 1 | 4 | 1 | |

| Обработка древесины и производство изделий из дерева | 1 | 0 | 0 | 1 | 0 | 0 | 0 | |

| Целлюлозно-бумажное производство; издательская и полиграфическая деятельность | 3 | 2 | 2 | 2 | 1 | 2 | 2 | |

| Производство кокса и нефтепродуктов, химическое производство, производство резиновых и пластмассовых изделий | 34 | 35 | 23 | 36 | 55 | 15 | 31 | |

| Производство прочих неметаллических минеральных продуктов | 4 | 6 | 10 | 8 | 5 | 6 | 8 | |

| Металлургическое производство и производство готовых металлических изделий | 15 | 14 | 6 | 8 | 19 | 18 | 4 | |

| Производство машин, транспортных средств и оборудования | 15 | 11 | 7 | 5 | 5 | 23 | 4 | |

| Производство электрооборудования, электронного и оптического оборудования | 6 | 2 | 9 | 1 | 1 | 4 | 9 | |

| Прочие виды обрабатывающих производств | 5 | 3 | 2 | 2 | 3 | 4 | 1 | |

| Производство и распределение электроэнергии, газа и воды | ||||||||

| Всего | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |

| В том числе: производство, передача и распределение электроэнергии, газа, пара и горячей воды | 95 | 93 | 93 | 92 | 93 | 93 | 93 | |

| Сбор, очистка и распределение воды | 5 | 8 | 7 | 8 | 7 | 7 | 7 | |

Жёсткие требования к публикуемой статистической информации не позволяют раскрывать объемы производства конкретных видов продукции в отдельных субъектах, но Юг в России является основным производителем растительного масла (36%), круп (32%), вина (58%), коньяка (41%) и шампанского (48%), минеральных вод и напитков (27%), пива (8%) и водки (7%), сахара (25%), молока (13%), муки (15%) и хлебобулочных изделий (17%), колбасы (7%) и рыбы (3%), а также трикотажных изделий (34%), обуви (31%). Наряду с пищевой и легкой промышленностью Юг занимает в России важное место в выпуске продукции сельхозмашиностроения (24%), металлорежущих станков (24%), экскаваторов (11%), выплавке стали (16%), проката (6%), и стальных труб (3%). В России южане производят 2% цемента, 9% кирпича и 17% сборных железобетонных конструкций и деталей. На Юге сконцентрировано 9% мощностей и 8% производства электроэнергии.

Рентабельность в обрабатывающих производствах Юга России (5% рентабельность активов, 12% рентабельность продукции) выше, чем в среднем по России (3% и 10% соответственно). В добывающей промышленности рентабельность на Юге намного ниже (1%), чем в Российской Федерации (12%), кроме Волгоградской области (19%). Производство и распределение электроэнергии, газа и воды на Юге России имеет низкую рентабельность.

На Юге есть возможность производить не только потребительские товары, но и оборудование для их производства!

6.2. Сельское хозяйство — это не только конкурентное преимущество, но и основа экономики Юга России. Рассчитанная на основе межотраслевого баланса доля агрокомплекса в конечной продукции Юга России составляет 20%, но если учесть не только прямые, но и косвенные затраты взаимосвязи, то доля АПК составит 80% валового продукта региона. После уборки в урожайный год появляются доходы у бюджета, у населения, повышается спрос на новые автомобили и квартиры.

Case study 4. Ежегодно рейтинговые агентства, аудиторы, контролеры иностранных партнеров рассказывают о рисках финансирования сельского хозяйства. Каждый раз приходится им заново объяснять, что риски кредитования агробизнеса действительно высоки, если ориентироваться на волатильную погоду, и реально управляемы, если использовать преимущества устойчивого климата Юга России.

О реальных рисках неурожая можно судить по выборке значений индексов продукции сельского хозяйства (Табл. 6.3.).

Юг в агробизнесе всей России занимает 20-25%, и рост (спад) в урожайные (неурожайные) годы существенно сказывается на сводных показателях по стране, но диапазон этих колебаний на Юге меньше, чем в целом по Российской Федерации. В этом и проявляется глобальное конкурентное преимущество агробизнеса Юга России.

Таблица 6.3. Индексы производства продукции сельского хозяйства (в хозяйствах всех категорий; в сопоставимых ценах; в процентах к предыдущему году)

| РФ | ЮФО | СКФО | КК | ВО | РО | СК | ||

|---|---|---|---|---|---|---|---|---|

| Продукция сельского хозяйства | ||||||||

| 2005 | 1,6 | 2,7 | 4,8 | 2,5 | 0,3 | 2,9 | 9,6 | |

| 2010 | -11,3 | -0,8 | 3,6 | 3,8 | -13,7 | -1,4 | 3,4 | |

| 2014 | 3,5 | 5,2 | 4,2 | 2 | 7,4 | 9,7 | 6,4 | |

| Продукция растениеводства | ||||||||

| 2005 | 2,7 | 1,7 | 6,7 | 1,3 | -1,1 | 2,7 | 13,2 | |

| 2010 | -23,8 | -2,2 | 4,2 | 5,5 | -23,9 | -0,5 | 5,9 | |

| 2014 | 4,9 | 7,4 | 5,1 | 2,5 | 11,5 | 14,1 | 9,8 | |

| Продукция животноводства | ||||||||

| 2005 | 0,4 | 4,4 | 2,4 | 4,6 | 3,5 | 3,2 | 3,2 | |

| 2010 | 0,9 | 1,3 | 3 | 1,1 | 4,1 | -2,6 | -0,7 | |

| 2014 | 2 | 0,7 | 3,2 | 0,9 | -1,2 | 0,9 | -0,8 | |

Управление рисками должно учитывать, что агробизнес надо кредитовать не на три года, два из которых могут быть неурожайными, а минимум на пять лет, в которых два урожайных года окупают выданные селу кредиты.

Выше мы уже отмечали роль разных категорий хозяйств в производстве разных видов сельхозпродукции:

— крупные хозяйства играют более весомую роль в производстве продукции на основе более индустриальных технологий (зерно, подсолнечник, мясо) и на Юге эта тенденция только усиливается;

— фермерские хозяйства и хозяйства населения выращивают продукцию, для которой требуется больше ручного труда (картофель, овощи, молоко);

— индустриализация сельхозпроизводства вытесняет хозяйства населения как производителя на селе и обостряет конкуренцию между крупными и мелкими хозяйствами за эффективное применение индустриальных технологий в производстве зерна, картофеля, молока.

Риски сельского хозяйства должны брать на себя крупные хозяйства, а фермеры — конкурировать в производстве качественной продукции. В самых трудных ситуациях выручат хозяйства населения.

Таблица 6.4. Структура производства основных видов сельскохозяйственной продукции по категориям хозяйств, в процентах от общего объема производства в хозяйствах всех категорий (в скобках — изменения показателей к 2005 году)

| РФ | ЮФО | СКФО | КК | ВО | РО | СК | ||

|---|---|---|---|---|---|---|---|---|

| Зерно (в весе после доработки) | ||||||||

| Сельскохозяйственные организации | 74 (-7) | 69 (-10) | 75 (-3) | 70 (-11) | 67 (-10) | 71 (-8) | 83 | |

| Хозяйства населения | 1 | 1 | 2 (-1) | 1 (-1) | 0 | 1 (-1) | 0 | |

| Крестьянские (фермерские) хозяйства | 25 (+7) | 30 (+10) | 23 (+5) | 29 (+11) | 33 (+10) | 28 (+8) | 17 | |

| Семена подсолнечника | ||||||||

| Сельскохозяйственные организации | 70 (-2) | 70 | 80 | 68 (+!) | 72 (-3) | 77 (+6) | 87 (+6) | |

| Хозяйства населения | 1 | 1 | 2 (+1) | 1 | 0 | 1 (+1) | 1 | |

| Крестьянские (фермерские) хозяйства | 29 (+2) | 30 | 18 (-1) | 32 (-1) | 28(3) | 22 (-6) | 13 (-6) | |

| Картофель | ||||||||

| Сельскохозяйственные организации | 12 (+4) | 10 (+4) | 10 (+6) | 6 (+2) | 8 (+5) | 23 (+12) | 12 (+7) | |

| Хозяйства населения | 80 (-8) | 71 (-19) | 78 (-14) | 88 (-4) | 89 (-6) | 66 (-20) | 77 (-17) | |

| Крестьянские (фермерские) хозяйства | 8 (+5) | 20 (+15) | 12 (+8) | 6 (+2) | 2 | 11 (+8) | 12 (+10) | |

| Овощи | ||||||||

| Сельскохозяйственные организации | 17 (-2) | 20 (-7) | 12 (+4) | 31 (-3) | 22 (-8) | 16 (-12) | 22 (+5) | |

| Хозяйства населения | 70 (-5) | 45 (-9) | 76 (-3) | 59 | 41 (-7) | 49 (-7) | 47 (-20) | |

| Крестьянские (фермерские) хозяйства | 14 (+7) | 35 (+16) | 12 (-1) | 11 (+3) | 37 (+15) | 35 (+19) | 30 (+14) | |

| Скот и птица на убой (в убойном весе) | ||||||||

| Сельскохозяйственные организации | 72 (+26) | 55 (+18) | 47 (+24) | 69 (+17) | 53 (+27) | 47 (+24) | 68 (+29) | |

| Хозяйства населения | 1 | 1 | 2 (+1) | 1 | 0 | 1 (+1) | 1 | |

| Крестьянские (фермерские) хозяйства | 25 (-27) | 39 (-20) | 41 (-29) | 29 (-17) | 44 (-26) | 48 (-24) | 27 (-31) | |

| Молоко | ||||||||

| Сельскохозяйственные организации | 47 (+2) | 30 (-8) | 13 (+3) | 63 (-5) | 8 (-9) | 10 (-6) | 20 | |

| Хозяйства населения | 47 (-5) | 63 (+5) | 73 (-11) | 30 | 86 (+7) | 84 (+6) | 76 (+1) | |

| Крестьянские (фермерские) хозяйства | 6 (+3) | 8 (+3) | 13 (+8) | 7 (+5) | 6 (+2) | 6 | 4 | |

Рентабельность растениеводства на Юге России почти вдвое выше, чем в среднем по Российской Федерации. Рентабельность животноводства на Юге вдвое меньше, чем в растениеводстве, и ниже средней по России. Животноводство на Юге — обязательное дополнение к развитому растениеводству: наличие кормовой базы и источник органических удобрений. Надо только локализовать современные технологии в животноводстве, способные реально заместить импорт молочной и мясной продукции, перерабатывать навоз, как в удобрение, так и в энергию.

Таблица 6.5. Рентабельность проданных товаров, продукции (работ, услуг) организаций, в процентах